六大行日赚31亿 金融巨头的盈利能力与互联网销售模式的新探索

我国六大国有商业银行(工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行)的盈利能力持续成为社会关注焦点。据统计数据显示,六大行平均每日净利润合计超过31亿元人民币,这一数字不仅体现了我国金融体系的稳健运行,也折射出实体经济与金融行业之间的深度联动。

与此在数字化浪潮的推动下,互联网销售模式正在深刻改变传统银行业的服务形态与盈利结构。传统上依赖物理网点与人工服务的银行业务,正逐步向线上化、智能化转型。从手机银行APP的理财销售到线上贷款审批,从数字人民币推广到场景化金融生态构建,互联网销售已成为银行拓宽客户基础、降低运营成本、提升服务效率的重要途径。

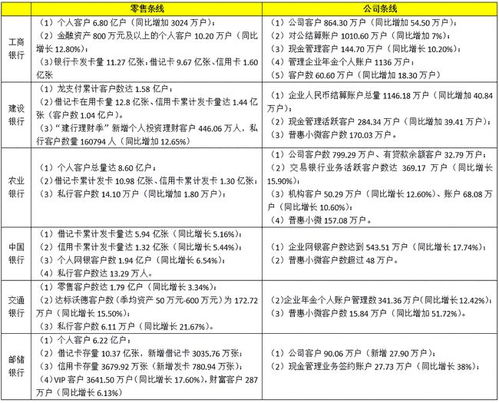

值得注意的是,六大行在互联网销售领域的布局呈现出明显差异。工商银行依托“融e行”等平台构建了完整的线上金融生态;建设银行通过“建行生活”等应用探索“金融+生活”场景融合;农业银行则聚焦县域金融数字化,推动惠农金融服务线上化。这种差异化发展路径,既体现了各行的战略侧重,也反映了互联网销售在银行业务中日益多元化的应用场景。

高盈利数字背后也需理性看待。银行业的高利润与实体经济周期、货币政策环境、风险管控能力等因素密切相关。当前,在经济转型升级与利率市场化改革的背景下,银行业正面临净息差收窄、资产质量压力等挑战。互联网销售虽能拓展中间业务收入,但如何平衡创新与风险、数据安全与用户体验,仍是行业需要持续探索的课题。

随着金融科技深度融合与监管框架不断完善,六大行在保持稳健盈利的或将进一步通过互联网销售模式创新,推动普惠金融发展,优化收入结构,更好地服务实体经济高质量发展。在这个过程中,金融服务的可获得性、便利性与安全性有望实现同步提升,最终惠及更广泛的社会群体。

如若转载,请注明出处:http://www.sailaiweihui.com/product/49.html

更新时间:2026-01-12 04:00:37